界面新闻记者 | 高菁

界面新闻编辑|张慧

数排白色的巨型电池储能柜子,安放在煤矿工人曾经挥汗如雨的地方。不远处的风机,叶片正在缓缓转动。昔日的露天煤矿,变成了清洁能源发电中心。空气中不再弥漫煤灰呛人的味道。

在英国苏格兰的科尔伯恩,在大曼彻斯特的旧矿坑,在威尔士的阿斯克茅斯,这样的场景正在不断上演。

“我们可以立刻着手下一个订单的沟通了。”

这是英国本土一家能源企业公司的CEO,在与远景储能合作的首个项目复盘会上说的一句话。

今年3月中旬,远景储能总工程师徐中华向界面新闻回忆,双方的合作始于几十兆瓦时的小型项目,对方对远景储能心存疑虑。

项目投运一个月后,对方的关注点已经从“项目能否并网”转向了“如何共同研发下一代技术”。

从“试探”到“确定需要”——英国客户对于中国企业的这种态度转变,正在当地储能市场上不断上演。

背后的原因很直接:英国能源转型的刚性需求,正在超出本土供应链能承载的边界,越来越多的缺口,需要由中国企业来填补。

2024年,英国最后一座燃煤发电厂关闭,化石燃料发电量降至历史低点,风电成为其最大单一电力来源。这样的电力结构决定,英国需要建设越来越多的电池储能系统,以帮助平衡电网。

Solar Media市场研究数据显示,2025年,英国储能新增装机4 GWh,创历史新高。截至去年年底,英国电池储能市场的总运营容量达12.9 GWh。

截至2025年10月底,英国电池储能在建项目规模达21.88 GWh,已获批规划的项目总规模达162.5 GWh。

罗兰贝格副合伙人、能源行业首席专家傅强向界面新闻分析称,英国储能市场的快速增长是政策目标、市场化机制、风光高渗透三重驱动力共振的结果。

英国设定了2030年电池储能达27 GW的装机目标,较上年底的累计装机提升近5倍。在多元收益机制的促进下,储能项目内部收益率(IRR)明显改善,对资本吸引力极强。

英国是欧洲最早实现电力市场化改革的国家之一,这为其储能项目打开了多元化的盈利通道。英国的储能收益来自四大渠道:容量市场、辅助服务市场、批发能源市场和平衡机制——后两者正成为主要收入来源。

批发能源市场的逻辑简单直接,即低买高卖。

行业杂志《碳简报》测算,2025年英国可再生能源发电量占比已达47%。但随着风电、光伏渗透率提升,批发市场的电价波动愈发剧烈。这为储能套利打开了更大空间。

“英国风光发电占比快速提升,电网波动性加剧,而其成熟的电力交易市场提供清晰的价格信号,让储能从配套设备变成盈利资产。”傅强说。

平衡机制的价值,还源于英国电网的物理瓶颈。

英国的可再生能源发电,尤其是海上风电,主要集中于北部的苏格兰,用电负荷却集中在南部的英格兰,南北输电通道日益拥堵。据徐中华介绍,英国国家电网需要通过平衡机制实时调节局部供需,储能因其快速响应的特性,在这一环节中价值凸显。

中东冲突成为点燃英国储能市场的催化剂。

自2月28日美以对伊朗发动军事打击以来,作为全球能源“主动脉”的霍尔木兹海峡航运几乎完全中断,国际油价应声突破每桶100美元。

随之上涨的还有欧洲气价。截至当地时间3月23日收盘, 欧洲气价的“风向标” 荷兰TTF天然气期货,4月合约价格报每兆瓦时56.683欧元,下跌4.34%,不过环比上月大幅上涨83.49%。

中金研究研报指出,欧洲天然气机组作为边际出清电价,气价上涨直接影响电价。

俄乌冲突期间,短期TTF气价一度突破300欧元/兆瓦时、电力现货一度突破400欧元/兆瓦时,但远期期货价格维持相对低位。中东冲突抬升2026-2027年电力期货价格、2028年涨幅不明显。

储能的推广不仅源于能源转型需求,也与国家安全密切相关。

彭博新能源财经报告指出,燃料价格高企可能推动清洁能源替代方案的发展。其举例称,2022年俄罗斯入侵乌克兰导致能源价格飙升,欧洲太阳能装机量也随之大幅增长。

“如今,这种减少燃料进口的热情也可能转化为电池制造和电动汽车的普及,以及对风能的重新支持。”彭博新能源财经表示。

英国能源大臣埃德·米利班德近期指出,英国在推动清洁能源方面一刻也不能浪费,“因为只要我们如此依赖化石燃料,就不可能有能源安全。”

英国政府正采取一系列举措大力发展新能源产业,包括扩大可再生能源拍卖、推广光伏普及、推进“温暖家园计划”等。

《证券时报》援引海外研究机构研报指出,地缘危机正重塑能源投资发展逻辑,多元化需求压倒成本考量,政府与私营部门将加速兑现可再生能源承诺,可再生能源高占比急需电网与储能支撑。与基准场景相比,危机催生的资金与研发投入,或推动储能部署时间表提前5-10年。

这种由能源结构转型、电网基础设施错配以及地缘冲突共同催生的刚性需求,正越来越多地由中国企业来满足。

截至目前,已有包括宁德时代(300750.SZ)、比亚迪(002594.SZ)、远景储能、海辰储能、阿特斯(688472.SH)、阳光电源(300274.SZ)等在内的中国储能企业,陆续登陆英国市场。

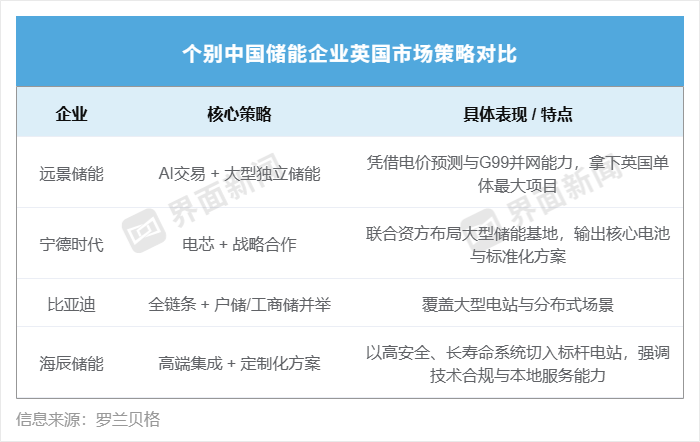

其中, 远景储能拿下了英国单体最大储能项目;宁德时代联合资方布局了大型储能基地;比亚迪覆盖大型储能电站与分布式场景;海辰储能也以高端集成切入标杆电站。

据高工锂电,2023年以来,在中国企业于英国获得的电池储能订单中,远景储能、阳光电源、特斯拉占据主要份额。

2025年英国电池储能系统订单排名前五中,远景储能、阿特斯、海辰储能、南都电源(300068.SZ)、赣锋锂业(002460.SZ)等中国企业占据核心地位。

徐中华表示,从在手订单看,远景储能在英国的市占率达四成以上,其余中外企业共同瓜分超50%的市场。

在已登陆英国储能市场的中国企业中,仅远景科技集团(下称远景集团)一家在当地布局了本土产能。远景储能为远景集团旗下储能系统业务主体。

远景集团于2018年启动对日产汽车的动力电池业务部门AESC的收购,并于次年成立远景动力,主营动力与储能电池。

2012年,AESC已于英国桑德兰投产首座电池工厂,年产能1.9 GWh,是欧洲首座动力电池工厂。这让远景在储能业务开拓上有一定的先发优势。

2021年7月,远景动力宣布在桑德兰市新建电池工厂,毗邻原桑德兰工厂,该工厂已于2025年12月投产,首期规划产能15.8 GWh。这也是英国迄今已投产的最大产能电池制造基地。

彭博新能源财经电池技术及供应链研究员史家琰向界面新闻表示,英国本土在具备规模化能力的电芯制造方面明显不足,高度依赖国际厂商。

她表示,尽管英国政府推出的长时储能支持机制有望在2030年后一定程度上缓解这一缺口,但在未来3-5年内,英国对海外供应链的结构性依赖,尤其是对中国锂离子电池制造商的依赖,仍可能持续存在。

傅强也指出,英国储能“本土化”仍处于起步阶段,短期内无法摆脱对全球,尤其是中国供应链的依赖。

“英国本土产能目前仅能满足国内电池需求的约不足15%。未来尽管有政策支持,但英国储能项目规划已激增至60 GW以上。由于需求增长速度远超本土扩产速度,未来3-5年这一供应缺口不仅不会缩小,反而可能因需求爆发而进一步拉大。”傅强称。

在他看来,凭借着技术路径选择和垂直集成能力,中国储能企业在英国市场拥有压倒性优势。

相较于特斯拉或韩系厂商传统的镍锰钴(NCM)体系,中国企业主导的磷酸铁锂技术在循环寿命、安全性和成本上更契合固定式储能场景的需求特征。且通过完整的垂直整合产业链,中国企业的系统交付周期通常可比欧美或韩系竞争对手快30%。

另外,在银行可融资性方面,经过多年大规模项目验证,中国头部厂商已被英国金融机构列为“第一梯队”,在项目贷款审批中具备极高的信誉。

“预计未来一两年,中国储能企业在英国将延续份额提升、从供货向投资运营延伸的趋势,户储与长时储能成为新增长点。”傅强称。

不过,他同时也指出,中国储能企业在英国市场的发展还面临着市场竞争加剧导致收益下滑、并网与电网约束收紧、欧盟/英国本地制造政策压力上升等风险。此外,电价波动与交易能力不足也可能影响项目实际回报,深度本地化与合规能力将成为胜负手。

远景储能在当地已组建接近全本土化的运营团队。这种做法的核心在于构建一个“文化缓冲层”,即利用本地团队理解和连接客户需求,将潜在的中英文化冲突消化在公司内部,从而确保在与客户进行技术交流与商业谈判时,能够实现无缝对接。